Zawsze, gdy spotykam się z ludźmi, którzy chcą wziąć kredyt, pierwsze, o co pytają, to czy mają zdolność. Temat budzi ogromne zainteresowanie. Nie jest to zaskoczeniem, ponieważ to właśnie zdolność kredytowa określa, ile bank jest w stanie Ci tak naprawdę pożyczyć. A Ty dzięki tej informacji w połączeniu z pieniędzmi, które planujesz przeznaczyć na wkład własny, wyznaczasz wartość nieruchomości, którą możesz kupić.

Pytanie tylko, czy warto poruszać się na krawędzi swoich możliwości?

Załóżmy, że Twoja maksymalna zdolność kredytowa wynosi 400 tys. zł. Posiadasz 60 tys. zł oszczędności, z czego 50 tys. chcesz przeznaczyć na wkład własny. Możesz więc zacząć rozglądać się za mieszkaniem w cenie 450 tys. zł. W teorii tak, ale w praktyce lepiej, gdy ta kwota informuje Cię jedynie, na co Cię stać, a szukasz czegoś poniżej.

To, że bank jest w stanie pożyczyć Ci 400 tys., nie oznacza, że to kwota, którą powinieneś wziąć. W świecie kredytów zawsze bezpieczniej jest poruszać się poniżej swoich możliwości.

Zdolność kredytowa w bankach

Banki, z kolei, przyglądają się Twojej sytuacji finansowej i szacują, czy faktycznie we wskazanym czasie spłacisz swoje zobowiązanie, czyli zaciągnięty kapitał wraz z naliczonymi od niego odsetkami. Ich celem jest zminimalizować ryzyko, że jednak coś po drodze pójdzie nie tak i kredyt nie będzie spłacany zgodnie z planem.

Sprawdzają więc z jakiego źródła osiągasz dochód, od i do kiedy, i w jakiej wysokości. Weryfikują czy masz zobowiązania i czy regulujesz je systematycznie. Na zdolność kredytową ma również wpływ wiek kredytobiorców, stan cywilny, liczba osób w gospodarstwie domowym czy koszty jego utrzymania.

Możesz to odnieść do sytuacji, w której to Ty zostałeś poproszony przez dwóch kolegów o 2 tys. zł. Pierwszy z nich jest z natury lekkoduchem i zmienia prace przynajmniej raz na kilka miesięcy. Ma już kilka takich drobnych pożyczek u Waszych wspólnych znajomych i z ich spłatą bywa różnie. Drugi kolega zatrudniony jest w jednej i tej samej firmie od dobrych kilku lat. Do tej pory rzadko pożyczał pieniądze, a jak już to robił, zawsze oddawał je nawet przed czasem. Z podjęciem decyzji, komu pożyczyć, nie miałbyś chyba problemu.

Sposób wyliczania zdolności

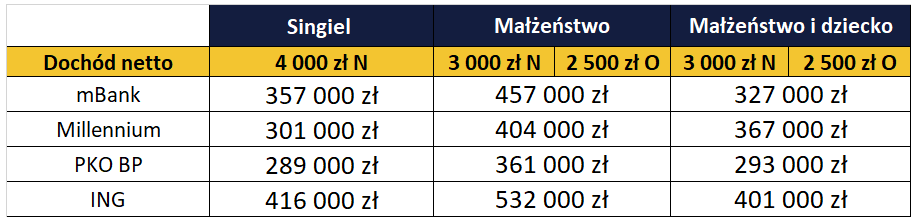

Wielu zastanawia, skąd w bankach tak duże różnice w przyznawanych kwotach, bo faktycznie sięgają one nawet kilkuset tysięcy złotych. Jeden bank pożyczy singlowi 289 tys., drugi z kolei 416 tys. To aż 127 tys. zł różnicy.

Spójrz na poniższe przykłady i sam się przekonaj.

Zakup mieszkania o wartości 400 tys. zł, wkład własny 80 tys. zł, kwota kredytu 320 tys. zł. Kredyt w ratach równych na 25 lat. Umowy o pracę w firmach prywatnych (N – umowa na czas nieokreślony, O – umowa na czas określony), pracownicy umysłowi.

Każdy bank ma inne kryteria wyliczania zdolności. Każdy z nich ma swoje wewnętrzne regulacje w odniesieniu do parametrów, które wpływają na zdolność kredytową.

I to, co w jednym banku jest nie do zaakceptowania, w innym nie stanowi żadnego problemu. Jeden zaakceptuje dochód z umowy o pracę, która za 3 miesiące się kończy, inny nie. Jeden zaakceptuje dochód z urlopu macierzyńskiego, inny już nie. Jeden bank przy związku nieformalnym policzy koszty prowadzenia jednego gospodarstwa domowego, inny potraktuje taką parę, jako dwa oddzielne gospodarstwa, tak jakby mieszkali osobno.

Pamiętam zaskoczenie jednego klienta, który miał dość skomplikowaną sytuację ze swoimi dochodami – niestandardowo rozpisane premie, które stanowiły znaczącą część całego wynagrodzenia. Okazało się, że na 4 wysłane wnioski do różnych banków, jeden dał decyzję pozytywną, drugi również, ale dopiero po odwołaniu, a dwa pozostałe odmówiły. To kolejny dowód na to, że banki bardzo różnie podchodzą do zdolności kredytowej.

Zdolność kredytowa a dochód

Umowa o pracę

Są banki, które badają wynagrodzenie z ostatnich 3 albo 6 miesięcy i taki scenariusz jest najczęstszy. Są jednak i takie, które biorą średnią z 12 miesięcy. Część z nich uwzględnia w całości wszelkie dodatki, inne tylko w części (np. 75%, 80% albo do 20% kwoty podstawy). W standardzie dochód z umowy o pracę musisz osiągać przynajmniej od 3 miesięcy.

Działalność gospodarcza

Większość banków akceptuje dochód z działalności, pod warunkiem że prowadzona jest od minimum 12 miesięcy. Są też banki, gdzie okres ten sięga 24 miesięcy. Wówczas przy najpopularniejszej formie rozliczenia, jaką jest KPiR (Księga Przychodów i Rozchodów) dostarczasz PIT za poprzedni rok i KPiR za bieżący rok i na ich podstawie obliczany jest średni dochód. Przy ryczałcie brane jest od 15% do 40% uzyskiwanego przychodu. Z kolei karta podatkowa to najczęściej 9-krotność stawki.

Umowa zlecenie, umowa o dzieło

Z reguły minimalny akceptowany okres to 12 miesięcy, choć i dla 6 miesięcy znajdzie się oferta. I tu w zależności od banku, pod uwagę będzie brany wpływ na konto albo dochód księgowy.

Zdolność kredytowa a zobowiązania

Rata

Bez względu czy to rata pożyczki gotówkowej, kredytu samochodowego, studenckiego czy hipotecznego, rata uwzględniana jest w całości. Wyjątek stanowi rata w walucie, która dodatkowo jest podwyższana nawet o 20%, na wypadek wzrostu kursu.

Debet w koncie, limit na karcie kredytowej

Nawet jeśli nie korzystasz z nich w ogóle albo wykorzystujesz je w minimalnym stopniu, nie robi to najmniejszej różnicy – taki limit czy debet są uwzględniane w ocenie zdolności.

Weźmy przykład limitu na karcie kredytowej. Z reguły banki uwzględniają 3%-5% z przyznanej kwoty. Więc jeśli Twój limit na karcie wynosi 10 tys. zł, to bank do oceny zdolności weźmie 300-500 zł. Sporo za limit, z którego nie korzystasz, prawda? Wielu przyszłych kredytobiorców w tej sytuacji biegnie od razu do banku, aby zlikwidować taką kartę. Nie jest to jednak rozsądne rozwiązanie. Bank zamyka kartę kredytową 2-3 miesiące, więc jeśli zbiegnie się to z czasem ubiegania o kredyt, taka karta niestety nadal istnieje. Lepszym rozwiązaniem jest po prostu zmniejszyć limit np. do 500 zł, co już znacznie zmniejszy obciążenie, które wyniesie 15-25 zł.

Alimenty

Alimenty również są stałym zobowiązaniem i należy o nich pamiętać licząc zdolność. Mają one to do siebie, że możesz je płacić, jak i otrzymywać. Jeśli Ciebie dotyczy ten drugi przypadek, to część banków weźmie je pod uwagę np. BNP Paribas (obniża koszty utrzymania dziecka; podobnie podchodzą do 500+), Millennium (uwzględnią tylko 300 zł) czy Alior Bank (zmniejszają koszty utrzymania dziecka).

Zdolność kredytowa a pozostałe parametry

Wiek kredytobiorcy

Wiek kredytobiorcy jest o tyle istotny, że wpływa na maksymalny okres kredytowania. Jedne banki kredytują osoby do 70 roku życia, inne 75, ale jest i bank, który akceptuje wyższe ryzyko i udziela kredyty do 80. Oznacza to, że kredytobiorca w momencie spłaty kredytu nie może przekroczyć tej granicy wieku. Czyli załóżmy, że bierzesz kredyt z mamą, która ma aktualnie 50 lat, a więc kredyt możecie dostać maksymalnie na 20 lat w pierwszym przypadku, 25 lat w drugim, a tam gdzie bank kredytuje do 80 roku życia – 30 lat.

Wiek jest rozpatrywany również w drugą stronę – osoby poniżej 18 roku życia oczywiście nie dostaną kredytu. Są jednak banki, które podniosły tę granicę do 20 czy 21 lat.

Stan cywilny

Bez względu na to, czy jesteś singlem czy w związku nie ma to większego wpływu na to, czy kredyt dostaniesz czy nie. Może to jednak wpłynąć na zdolność kredytową. Załóżmy, że singiel wynajmuje mieszkanie i zarabia 5 tys. na rękę. Do porównania weźmy parę, która wynajmuje dokładnie takie samo mieszkanie i tyle samo za nie płaci. Jedna osoba w związku zarabia 2 tys. na rękę, druga 3 tys., co również daje nam 5 tys. Jeżeli wszystkie pozostałe parametry są dokładnie takie same, to w tej sytuacji singiel będzie miał wyższą zdolność kredytową. Wynika to z tego, że za 5 tys. musi się utrzymać tylko 1 osoba, w tym drugim przypadku 2.

W pojedynczych bankach wpływ na zdolność ma również to, czy para jest w związku małżeńskim czy nieformalnym. Jeśli w nieformalnym, to przyjmuje się, że trzeba utrzymać 2 gospodarstwa domowe (nawet jeśli para mieszka razem), co automatycznie obniża zdolność kredytową.

Liczba osób w gospodarstwie domowym i koszty jego utrzymania

Jak już powyżej wspomniałem, każda dodatkowa osoba w gospodarstwie to mniejsza zdolność kredytowa. Weźmy przykład pierwszego z brzegu banku – 1 osoba to koszt 1 500 zł, 2 osoby w gospodarstwie to 2 300 zł, 3 osób – to już 2 800 zł. Niemniej jednak, jeśli druga czy kolejna osoba w gospodarstwie posiada akceptowany przez bank dochód, może dzięki temu wpłynąć pozytywnie na zdolność kredytową.

Zdolność kredytowa to rozbudowany temat. W artykule wspomniałem tylko o najważniejszych kwestiach, ale z Twojego punktu widzenia te są kluczowe. Masz wpływ na swoją zdolność kredytową. Udokumentuj wszystkie swoje dochody, popracuj nad zobowiązaniami (być może jesteś w stanie spłacić je częściowo przed zaciągnięciem kredytu hipotecznego?) czy wynegocjuj poprawę warunków finansowych lub formę zatrudnienia w pracy.

Przytoczę Ci przykład jednego z naszych klientów, który mnie bardzo pozytywnie zaskoczył. Od momentu pierwszego spotkania do zaciągnięcia kredytu minęło kilkanaście miesięcy. W tym czasie klient zmienił pracę na lepiej płatną, spłacił kredyt samochodowy z ratą 400 zł i uzbierał na wkład własny ponad 20%, podczas gdy wcześniej deklarował niecałe 15%. A więc wszystko jest możliwe.

Ufff skończyłem. Dawno nie pisałem tak długiego artykułu dla Was. Mam nadzieję, że rozwiałem wiele Waszych wątpliwości.