Jakiś czas temu między innymi w poście na Facebooku zadaliśmy Wam pytanie o największe wyzwanie związane z kredytem hipotecznym. Otrzymaliśmy ponad 200 odpowiedzi. Były bardzo różnorodne. Niemniej jednak najwięcej osób wspomniało o wkładzie własnym. Ile pieniędzy trzeba odłożyć? Czy tylko gotówka może być wkładem własnym? Do którego banku pójść, aby wkład własny był jak najniższy? Czy da się go jakoś ominąć? W tym artykule znajdziesz odpowiedzi na te (i nie tylko te 😊) pytania.

Wkład własny to część ceny za nieruchomość, którą kupujesz na kredyt. To ta część, która pochodzi z Twojej kieszeni. Resztę pokryje bank.

Jeśli poważnie myślisz o kredycie na mieszkanie, wiesz już prawdopodobnie, że bez wkładu własnego się nie obędzie. Dzisiaj, aby dostać taki kredyt, koniecznie musisz posiadać własne środki. Wprawdzie nie tylko gotówka jest akceptowana, ale o tym za chwilę.

Dlaczego banki wymagają wkładu własnego?

Lata temu, polityka kredytowa była bardzo liberalna. Każdy mógł wziąć kredyt nie tylko w złotówkach, ale i walucie obcej (najczęściej we franku szwajcarskim). Ponadto, można było spotkać oferty nawet na 130% wartości nieruchomości. Nie mając żadnej gotówki, człowiek brał kredyt i kupował dom. W Stanach Zjednoczonych banki udzielały kredytów osobom, których nie było na nie stać. Podejmowały przy tym niesamowicie wysokie ryzyko spłaty. Bańka w końcu pękła.

Weźmy przykład kredytów zaciągniętych we frankach. Gdy frank stopniowo szybował w górę, a wraz z nim wysokość raty, zaczęły pojawiać się trudności. W efekcie spłata stawała się coraz bardziej uciążliwa. Dodatkowo w wielu przypadkach kredyt przewyższał wartość mieszkania czy domu. Wiele osób znalazło się w sytuacji bez wyjścia. Z upływem czasu rata osiągała poziom utrudniający regularną spłatę kredytu. Nawet sprzedaż mieszkania nie była rozwiązaniem, ponieważ uzyskane w ten sposób pieniądze nie wystarczyłyby na pokrycie całego zobowiązania.

W końcu banki zostały objęte rekomendacją. Wynikało z niej m.in., że każdy przyszły kredytobiorca zobowiązany będzie do wniesienia wkładu własnego, aby taki kredyt w ogóle otrzymać.

Można się frustrować i wkurzać na tę decyzję, ale środki na wkład własny odłożyć trzeba, jeśli kredyt hipoteczny chodzi Ci po głowie.

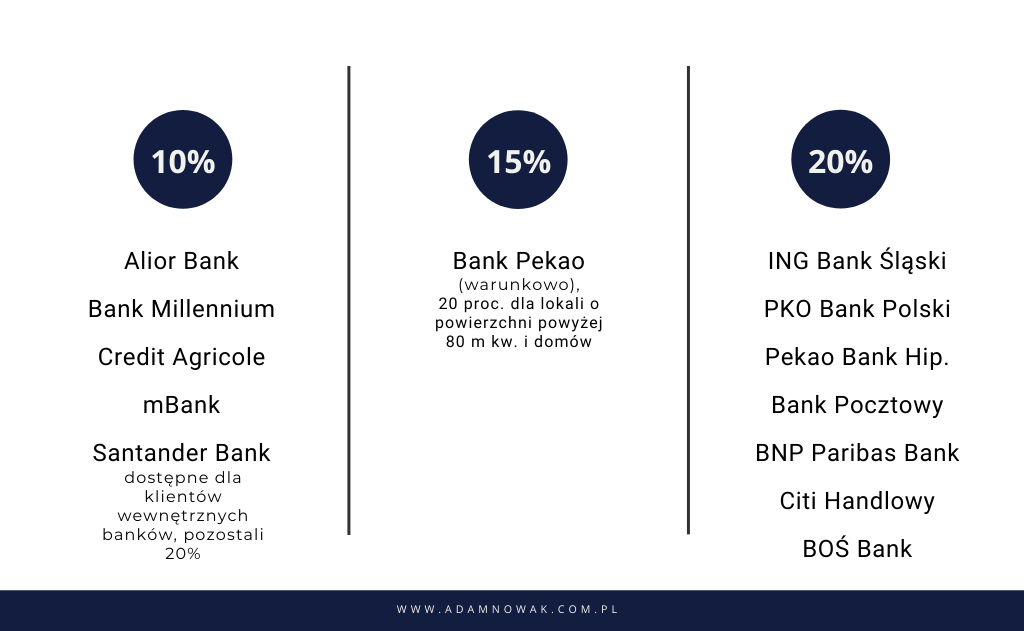

Gdzie najmniejszy wkład własny?

Minimalny wkład własny to dzisiaj 10%. Jeśli jednak uda Ci się uzbierać przynajmniej 20%, otwierają się przed Tobą kolejne oferty. Zamiast 5 banków, masz do dyspozycji 13. Dzięki temu zyskujesz większy wybór.

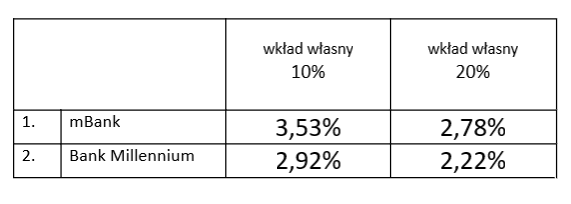

Czy wyższy wkład własny to tańszy kredyt?

Wysokość wkładu własnego wpływa na cenę kredytu. Im więcej środków wniesiesz, tym kredyt będzie tańszy.

Przeanalizujmy poniższe przykłady zupełnie przypadkowych banków:

*podane w tabeli wartości to oprocentowanie (czyli marża wraz ze stopą procentową WIBOR)

*podane w tabeli wartości to oprocentowanie (czyli marża wraz ze stopą procentową WIBOR)

Zauważ, że wkład w wysokości np. 13% czy nawet 19,9% to jednak wciąż za mało, jeśli zależy Ci na niższej marży. Obniża się ona dopiero po przekroczeniu 20%.

Ile muszę odłożyć, aby wziąć kredyt?

To, ile gotówki powinieneś odłożyć, zależy od tego, czy weźmiesz kredyt tylko na zakup nieruchomości, czy dodatkowo na jej wykończenie lub remont.

- Jeśli kupujesz samo mieszkanie np. w cenie 250 tys., to przy najniższym wkładzie własnym (czyli 10%) musisz odłożyć 25 tys. Jeśli zdecydujesz się na wyższy wkład własny np. 20% – wówczas będziesz potrzebować 50 tys.

- Jeśli dodatkowo chcesz dobrać 50 tys. na remont lub wykończenie, to standardowo wkład liczysz od całości inwestycji. W naszym przypadku wychodzi 300 tys. Musisz więc wnieść 30 tys. (przy 10% wkładzie), 60 tys. (przy 20%) itd.

Sprawa trochę się komplikuje, jeśli kupowana przez Ciebie nieruchomość zostanie wyceniona na mniej niż cena, którą za nią płacisz. Cena nieruchomości to nie jej wartość. Bank wie, ile płacisz za mieszkanie, chociażby z umowy przedwstępnej, którą podpiszesz. Dodatkowo będzie chciał ocenić wartość rynkową takiego lokalu. W tym celu zleca wycenę.

A więc co się dzieje, jeśli wycena jest niższa niż cena, na którą umówiłeś się ze sprzedającym?

Wówczas wkład własny liczony jest od wyceny. Załóżmy, że kupujesz mieszkanie za 250 tys., które przez bank wycenione zostało na 240 tys. Wkład własny liczy się od niższej kwoty, czyli 240 tys. A więc 10% wyniesie 24 tys.

Dodatkowo z gotówki będziesz musiał pokryć różnicę między ceną zakupu a wyceną. W naszym przykładzie to 10 tys.

W sumie będziesz potrzebować 34 tys., aby takie mieszkanie skredytować.

Czy możesz takiej sytuacji uniknąć? Zorientuj się, jak wyceniane są podobne lokale w okolicy. Porównaj z podobnymi mieszkaniami wystawionymi na sprzedaż. I sprawdź, czy mieścisz się w widełkach. My już przyzwyczailiśmy się, że w każdym wątpliwym przypadku konsultujemy wartość nieruchomości z rzeczoznawcą. Jeszcze przed wszelkimi formalnościami. Jeszcze przed złożeniem wniosku.

Czy wystarczy, jeśli uzbieram jedynie na wkład własny?

Wkład własny to nie wszystko. Co chcę przez to powiedzieć? To, że 10% nie wystarczy. Są jeszcze inne opłaty, które wiążą się z zakupem mieszkania na kredyt. Potrzebujesz więc większego zapasu żywej gotówki. Przyjmuje się, że około 4-8%.

- Opłaty notarialne (o nich pisałem więcej TUTAJ)

- Podatek PCC 2% (jeśli kupujesz mieszkanie na rynku wtórnym)

- Agent nieruchomości (o ile jest) około 1-3% + VAT

- Wycena nieruchomości 400-800 zł

- Koszty bankowe: prowizja banku, ubezpieczenia (o ile są i nie da się ich skredytować)

Czy wkład własny trzeba wpłacić do banku?

Wkładu własnego nie wpłacasz do banku. Trafia on od Ciebie bezpośrednio do strony sprzedającej: dewelopera, osoby prywatnej lub spółdzielni mieszkaniowej. Bank „widzi” te środki jedynie na papierze.

Banki w ogóle nie ingerują w to, czy i ile pieniędzy wpłaciłeś sprzedającemu przy umowie rezerwacyjnej/przedwstępnej. Fakt, że wniosłeś cały wymagany wkład własny, zweryfikują dopiero przed uruchomieniem kredytu.

Idealna sytuacja byłaby taka, gdybyś nie musiał wpłacać żadnych pieniędzy przy umowie rezerwacyjnej lub przedwstępnej. Przelałbyś je dopiero w całości na koniec, czyli gdy już otrzymasz decyzję pozytywną z banku odnośnie kredytu. W życiu jednak taki scenariusz jest mało realny. Sprzedający zadba o swoje. Będzie oczekiwał od Ciebie wpłaty części ceny już na etapie podpisywania umowy rezerwacyjnej lub przedwstępnej. Będzie to dowód, że myślisz poważnie o transakcji. Może to być kwota 5 tys., 10 tys., choć zdarzają się i znacznie wyższe. Postaraj się porozmawiać ze sprzedającym i przekonać do jak najniższej wpłaty na tym etapie. Resztę przekażesz, dopiero gdy kredyt zostanie przyznany.

Czy wkład własny mogę wnieść po uruchomieniu kredytu?

W pierwszej kolejności Ty przelewasz cały swój wkład własny do sprzedającego. Bank sprawdza, czy na pewno to zrobiłeś i dopiero potem uruchamia kredyt. Tak wygląda standardowy proces. To bank zawsze zamyka transakcję, czyli jako ostatni przelewa pieniądze.

Wyjątkiem jest tzw. finansowanie naprzemienne, czyli Ty – bank – Ty – bank itd. Ale i tu bank musi zamykać inwestycję. Jest to rzadkie rozwiązanie i nie każdy bank się na to zgodzi. W każdym razie, w każdym przypadku decyzja o sekwencji płatności innej niż tradycyjna podejmowana jest indywidualnie.

Jak udokumentować wkład własny do kredytu?

To, że wpłaciłeś pieniądze stronie sprzedającej, możesz udokumentować na kilka sposobów. Pierwszy to przelew. Wpłacasz środki na rachunek bankowy należący do zbywcy i przedstawiasz potwierdzenie przelewu. Jest to bardzo wygodna i najpopularniejsza forma.

Drugi sposób to gotówka. Część osób woli operować banknotami. Wpłacając takie środki, wystarczy, że sprzedający potwierdzi w umowie, że daną kwotę dostał. Przy umowie końcowej u notariusza (akcie notarialnym przeniesienia własności) potwierdza, że łącznie otrzymał od Ciebie x zł w gotówce. Mogło to być np. 5 tys. przy umowie przedwstępnej, a teraz podczas podpisywania aktu notarialnego przekazałeś, powiedzmy 25 tys. Potwierdza więc, że łącznie otrzymał od Ciebie 30 tys.

Czy wkład własny może pochodzić z kredytu?

W każdym wniosku kredytowym jest miejsce, w którym oświadczasz, że wkład własny nie pochodzi z kredytu. Jeśli jest to nieprawda i wyjdzie na jaw, konsekwencje są bolesne. Jest to niezgodne z prawem. Bank może w trybie natychmiastowym rozwiązać z Tobą umowę i zażądać zwrotu pieniędzy. Dodatkowo może zgłosić popełnienie przestępstwa.

Co może być wkładem własnym, jeśli nie posiadam gotówki?

Brak gotówki to nie koniec marzeń o kredycie. Wiele kredytów uruchomiłem, w których wkład własny przyjmował inną formę. Do najczęstszych należy zdecydowanie działka.

- Działka – jeśli planujesz budowę domu, a jesteś właścicielem działki, na której będziesz się budować, wartość działki będzie uznana za Twój wkład własny.

- Poniesione koszty materiałów i robót budowlanych – masz działkę i rozpocząłeś już budowę z własnych środków. Po ich wykorzystaniu chcesz skorzystać z kredytu. Cała Twoja dotychczasowa inwestycja (czyli działka + ówczesne wydatki) będzie traktowana jako wkład własny.

- Książeczka mieszkaniowa – posiadasz książeczkę założoną w przeszłości przez rodziców? Śmiało możesz z niej teraz skorzystać. Wystarczy udać się do banku z prośbą o jej przeliczenie. Na likwidację książeczki masz 90 dni od daty podpisania umowy kredytowej.

- Druga nieruchomość – bank zabezpiecza się na 2 nieruchomościach: nowo kupowanej i dodatkowej. Nie jest to popularne rozwiązanie, ale nie niemożliwe. Aktualnie tylko Santander podchodzi do takich transakcji.

- Sprzedaż posiadanej nieruchomości – akceptowana jest sytuacja, w której sprzedajesz nieruchomość i masz już podpisaną umowę przedwstępną z kupującym, choć pieniędzy fizycznie jeszcze nie otrzymałeś. Inny wariant to taki, w którym posiadasz nieruchomość, przeznaczoną na sprzedaż i zgłosiłeś ją do biura nieruchomości lub deklarujesz samodzielną sprzedaż. Taka nieruchomość może zostać uznana za wkład własny, z tym że bank uwzględni tylko pewien procent wartości. Im mniej pewna sytuacja, tym niższy wskaźnik. Podpisana umowa to np. 90%, zgłoszenie w BON lub samodzielna sprzedaż to np. 60%.

Zdaję sobie sprawę, że nie dla każdego wszystkie informacje z artykułu są wygodne. Zwłaszcza ta, że wkład własny nie może podchodzić z kredytu. Jestem świadomy, że nie jednemu kredytobiorcy chodzi ta myśl po głowie. Spotkałem się nawet ze stwierdzeniem, że „Dobry doradca Ci to ogarnie. Musisz tylko takiego znaleźć”. Tu nie chodzi o poziom kompetencji – większość ekspertów, których znam, wie doskonale, jak to zrobić. Tu chodzi o coś więcej. O uczciwość! Albo ktoś się kieruje tą cechą, albo nie. Jeśli ktoś jest nieuczciwy w stosunku do banku, jaką masz gwarancję, że jest uczciwy wobec Ciebie?

Mam nadzieję, że pomogłem Ci tym artykułem zrozumieć temat wkładu własnego. Dziękuję Ci bardzo, że dobrnąłeś aż tutaj 😊 Zapraszam do śledzenia nas tutaj lub tutaj 😊